端末をGoogleのPixel 3aに変えてから、おサイフケータイとGoogle Payを多用するようになった。消費増税に伴うキャッシュレス決済のブームもあり、短期間で手放せないぐらいに自分の生活に密着したGoogle Payだったのだが、あるときから急にエラーが発生し、まずはSuicaのチャージができなくなるトラブルが発生した。

とても便利な「Google Pay」なのだが……

現在はこのエラーは解決したものの、トラブルとしては一週間弱続き、Googleのサポートとも何度もやりとりをするハメになってしまった。SNSを調べてみると、どうやら同じエラーで困った人は結構多いようなので、自分のトラブルの顛末をこの記事にまとめておこうと思う。ここまで手間取る人は恐らく少ないだろうが、参考になるかもしれない。

プリペイド / デビットカードとGoogle Payは、あまり相性が良くない

事の発端は、元々Google Payの「支払い」に登録しておいた「バニラVISA」というプリペイドカードで、モバイルSuicaにチャージしようとしたことに始まる。かなり長い話になるが、ここでの数回のエラーが、何日にもわたるトラブルの元となってしまったのだった。

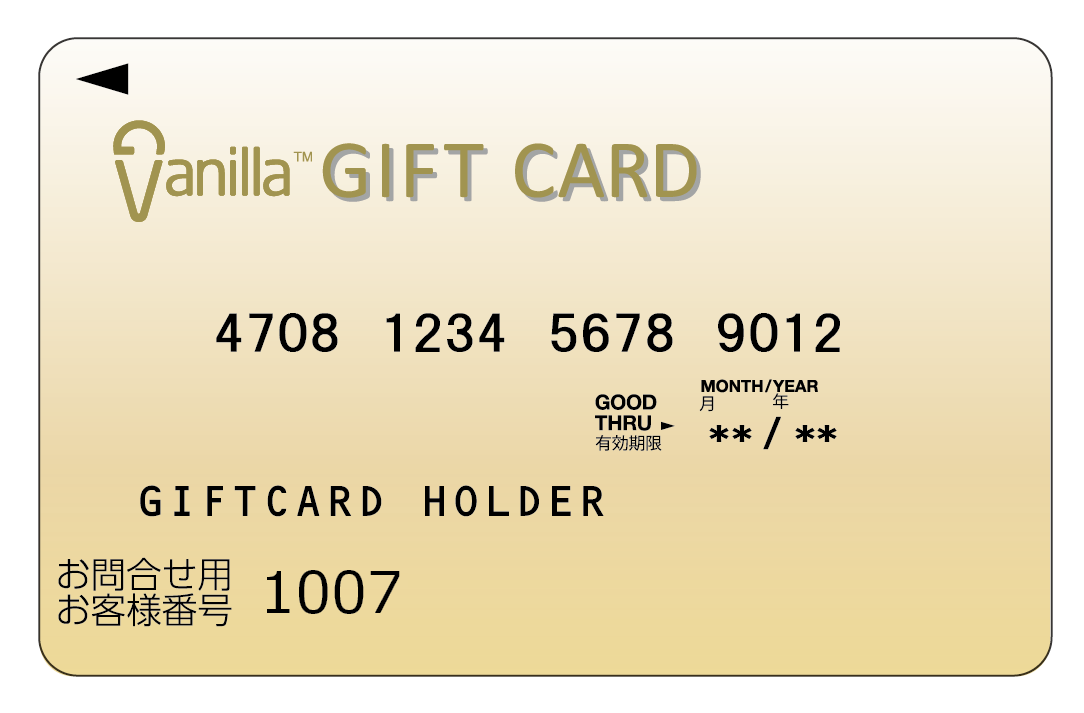

さて先に少し説明しておくと、バニラVISAというのはコンビニなどで販売されている、使い捨て(チャージできない)タイプのブランドプリペイドカード のこと。名前の通りVISAのロゴが入っており、一般の店舗やネットショップなどで、最初に購入した分だけ“クレジットカードのように”使うことができる。現在のタイプは、購入額は3000~10000円から好きな金額を選べて、例えば7000円分買えばそのまま7000円分使用することができる。自分はキャンペーンの時に購入してあったので、それを端数まで使い切るために、Suicaチャージに使おうとしていた。

バニラVISAの表面を含むサンプル画像。コンビニなどで必要な金額を指定して購入可能だ。「バニラVisaギフト|トップ 」より引用

自分自身はGoogle PayでSuicaチャージをおこなうのは初めてではなく、ほかのクレジットカードやLINE Payのプラスチックカード(これもプリペイドタイプだ)でチャージしたことはあるし、これより以前に別のバニラVISAでチャージしたこともある。というわけでこの時は何も身構えることなく、普通にGoogle PayからモバイルSuicaに数百円チャージしようとした。「1円単位」で好きな金額をチャージ ができるし、さらに1030円の年会費もかからないという非常に使い勝手がいいもの。モバイルSuica(アプリ)の年会費は2020年2月で廃止される予定になっているが、それでも1円単位でチャージできるという優位性は残るだろう。

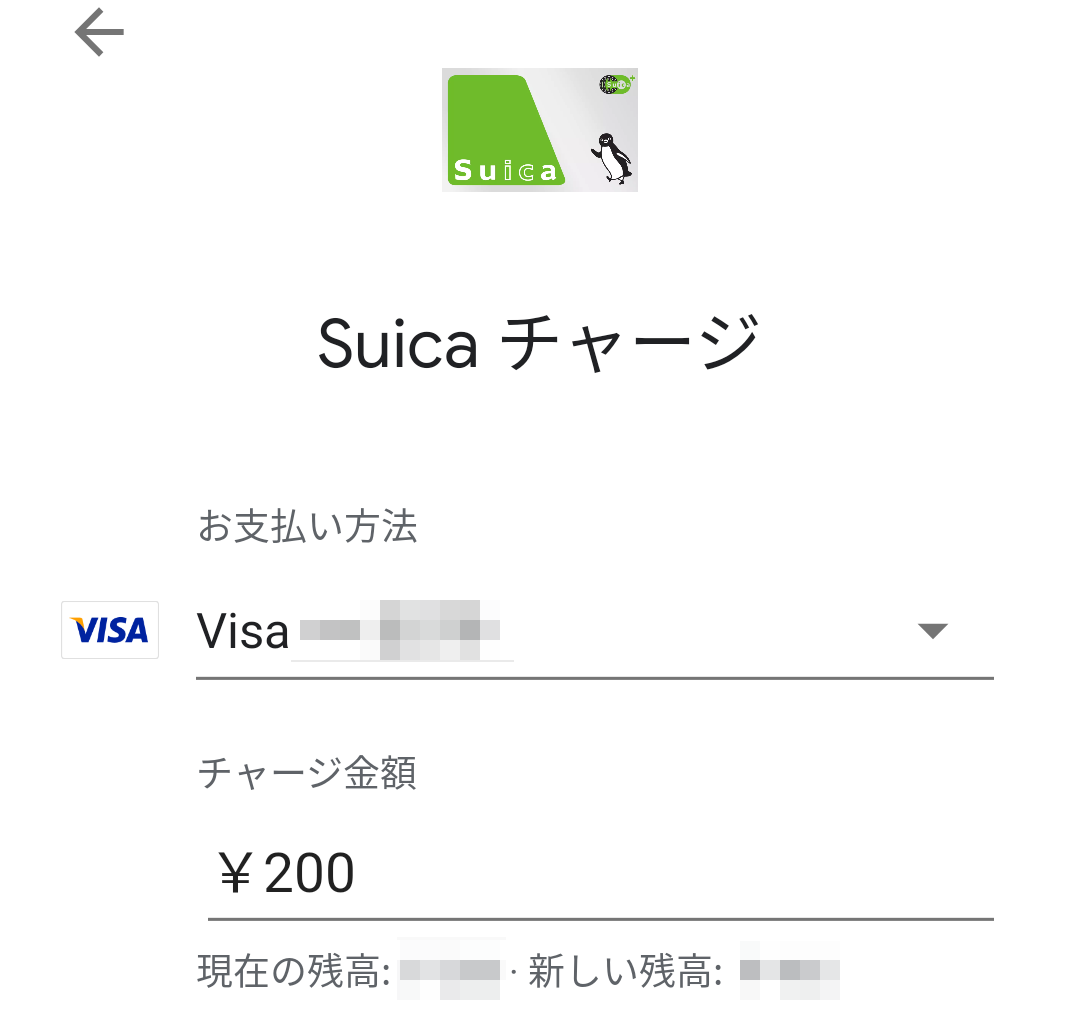

さて話を戻すとGoogle PayでSuicaを選び、「チャージ」をタップするとそのままチャージ画面に移る。「支払い方法」にはGoogle Payに登録したクレジットカードやプリペイドカードが並ぶので、その中から好きなものを選び、あとは「チャージ金額」を設定するというだけの手順だ。なのでその時は登録済みのバニラVISAカードを選び、その後カードに残っている残金をそのまま指定してチャージを実行した。すると画面上にセキュリティコード(CVC)の入力画面が出たので、カード裏の数値をそのまま入れて決定した。

Google PayでのSuicaチャージ画面。任意のカードを選び、1円単位でチャージする金額を選べる。セキュリティコード(CVC)の入力が必要な場合は、この画面上に入力フォームが現れる仕組みだ

本来ならこの後すぐに画面が切り替わり、数秒後にはSuicaに残高が移る……はずなのだが、結果はエラー。このときのエラーメッセージは、ただ「チャージできなかった」というだけの文章だったような気もするし、後述する「OR-VIDA-01」エラーがすでに出ていたような気もする。正直、よく覚えていない。「200円オーソリだ!」 と。前述のようにこのプリペイドカードはGoogle Payに登録済みのものだったので、オーソリの存在をすっかり忘れていたのだった。

クレジットカードの「オーソリ」と、プリペイド(デビット)カードの微妙なカンケイ

「オーソリ」とは、クレジットカードの有効性(使えるかどうか)を確認するために、カードの加盟店側(支払いを受け取る方)が少額、あるいは支払額の全額を事前にカードの利用枠から確保しておくことを指す 。クレジットカードとその仕組みを流用するデビットカードとプリペイドカードでは一般的におこなわれることで、これ自体におかしなところはない。

問題はプリペイドカード(と今回は関係ないがデビットカード)では、このオーソリの時点で利用可能額が減少し、そのまま残金が減ってしまうこと。さらに事前のオーソリは一般的に1~数十円程度であることが多いのだが、Googleは200円も引いていってしまう 。もちろんオーソリで引かれた残額は実際に使われているわけではないので、いずれ戻ってくる。だが、決済時に残高が足りなければ、普通に“決済エラー”になってしまう。最大400円ほど“オーソリで持っていかれる”という場合がある 。この200円は大概15分前後、最近は即時で戻ってくることもあるのだが、例え早めに戻ってきたとしても「チャージ時に足りない」なら当然エラーが発生する 。今回のエラーも、恐らく最初はこれが原因だったと思われる。

さらに付け加えておくと、後者の「セキュリティコードの確認(の時のオーソリ)」は、チャージの際に毎回発生するわけではない。基本的には最初の1回の時におこなわれ、その後はセキュリティコードを入力する必要はなくなる。だが、何かの拍子に再度入力する必要が出てきたりするようだ。原因や再現性はよくわからないのだが、この辺りも「クレジットカード以外には優しくない」理由の一つかもしれない。

セキュリティロックに気がつき色々と試してみるのが(恐らく)裏目に

数回のエラーの後に“オーソリによる残高不足” に気がついたので、オーソリ分が戻ってきてからチャージする方法に切り替えた。バニラVISAはネット経由で残高をリアルタイムにチェックできるので、残高の回復を確認してからチャージすればいい……はずだった。

Suicaにチャージしようとすると、セキュリティコード(CVC)入力画面が出る

正しいセキュリティコードを入れても、「OR-VIDA-01」という文字列を含むエラー画面(下記参照)が出る

セキュリティコードを入れた時点で、何度でも200円のオーソリが引かれる

オーソリの分を考慮した金額をチャージしよう(例えば500円残っている状態で、100円チャージしよう)としても、同じエラーが出続ける

具体的なエラーコメントは「『問題が発生しました』 取引が認証されませんでした。取引を完了するには、こちらのフォームに入力して追加情報をGoogleに提出してください。 [OR-VIDA-01]」 というもの。ちなみに“こちらのフォーム” というのは実際はリンクになっているのだが、飛ぶ先はGoogle Payの普通のヘルプページで入力フォームなどどこにもないという、海外のサービスのサービスだとありがちな「誘導不備」なリンクで、特に何の役にも立たなかった。仕方ないのでこの辺りで対処策をネットで探そう、という形に切り替えることにした。

恐怖の「OR-VIDA-01」エラー画面。一度この状態が発生してしまうと、何度やろうと、どのカードに切り替えても無駄だった

調べてみるとこのエラーはそんなに珍しくはないようで、大概は同じようにSuicaなどの電子マネーへのチャージが出来なかったり、Google Playの決済が完了しない、といったときに起きるもののようだった。ネットに出てくる主な対処法は以下の2つで、実際にあとでGoogleのサポートに聞いたところ、正しいものだと判明している。

1回エラーが出るカード情報を削除し、再度登録し直す。この時にGoogle Payアプリからではなく、Google Playアプリ や、直接ブラウザからGoogleアカウント経由で登録し直す方が良い

エラーが出たらアカウントを24時間以上放置する。この間はチャージなどの動作は一切おこなわない

とはいえこの2つの方法は、自分の場合には効果がなかった 。サービスを変えてカードを登録し直してもだめ、24時間以上放置してもだめ、さらに試してみたところ、そもそもほかのカードでのチャージもことごとく同じエラーで失敗する状態になってしまったことがわかった。どうしようもなくなったので、ついにGoogleのサポートに頼ることに。すでに最初のエラーから数えると(24時間以上待っていたので)、3日目のことになっていた。

Google Payのサポートへの電話。対応は親切だが、トラブルを直接解決できる権限は……

さて、一般的に“Googleに問い合わせる” というとメールやチャットなどを想像すると思うが、金銭が絡む決済アプリのせいか、Google Payのトラブル時は電話でやりとりを勧められることが多いようだ。これはGoogle PayのエラーでTwitterを検索している時に、Google公式のアカウントがユーザーに個別に誘導しているのを何件も見かけたことから知った。具体的には以下のようなツイートだ。

上のツイートのリンク先で誘導されるのはどうやらこのあたりページ で、ログインした状態でリンク先をたどっていくと「折り返し電話をリクエスト」 というものがあり、そこから問い合わせをすることが出来る。ちなみに上記のページにも書いてあるのだが、リクエストすると本当にすぐに(数十秒で)電話がかかってくる ので、手元に電話を置いてから実行した方がいい。

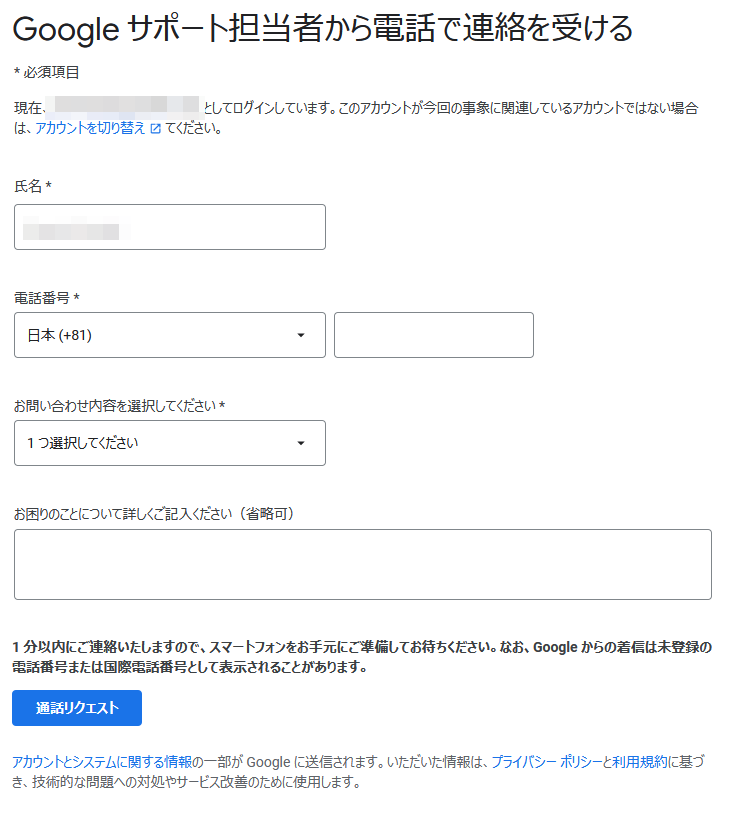

Googleサポートへの電話での問い合わせフォーム。名前などはアカウントに登録してあるものが自動的に適用されるが、それ以外は自分で入力する

上の画像で引用したフォームを見ればわかるように、記入欄があるのでそれに「Suicaのチャージができなくなった」という旨の説明を書いておけば、すでにある程度サポートに話が通じた状態で会話できる。自分は上述のようにすでにいくつかの対処法をおこなっておいたので、それも記述しておいたところ、話はよりスムーズに進んだ。ただ、こうやって色々情報を提供した上で問い合わせても、すぐに問題が解決することはなかった。

というのも話を聞いたところ、基本的にオペレーターの人には何の権限もない らしいからだ。事情を説明しても一般的な対処法を口頭かメールで教えてくれるだけで、電話口の向こうでエラーの解除作業をおこなってくれたりはしない。

Google お支払いセンター(フォーム) の情報を確認する Google Pay アプリのアップデート Google Pay アプリのアンインストールと再インストール クレジットカードの削除、色々な場所からから再登録を試す クレジットカードの登録数を減らす

なお文末にはこれに加え“こちらの手順で改善出来ない場合は、1日ほどお時間あけていただきチャージが出来るかお試しください。” と書いてあるので、これも対処法に含めるべきだろう。ネットを調べる限り、これで解決する人も多いようなのだが、繰り返すが自分はダメだった。というかむしろ、こうやってアカウントを色々いじってしまったことが、より深刻な状態を招くきっかけとなったようだ。

とうとう「カードの登録」すらできなくなったアカウント。解決には、個人情報の申請が必要に

サポートの指示どおりにすべてのカード情報を一回削除し、アプリも再インストールして24時間待った ところ事態は解決……ではなくて、さらに深刻化した。カードの登録自体ができなくなったのだ。“より怪しく見える” のも当然かもしれない。サポートに問い合わせたら解決するどころか、さらなる「強力なロック」をかけられてしまった のだった。

とはいえ、この問題にはあまり長時間悩まされることはなかった。というのもGoogleから(恐らく自動配信の)メールが届いていたからだ。タイトルは「お支払い情報の確認が必要です」 で、簡単に中身を説明すれば“自分自身のアカウントだと証明するために、身分証明書とクレジットカードの表面の画像を送れ” という内容。以下の文章は、メールの一部を抜粋して引用したものだ。

不審なアクティビティが検出されたため、不正請求を防ぐために、お客様のアカウントによる Google の商品やサービスの支払いを停止しています。

元どおりお支払いできるようにするには、お客様が最近 Google で使用したお支払い方法の承認済みユーザーであることを確認していただく必要があります。

~中略~

1.該当のお支払い方法や銀行の明細書の画像やスキャンなど、お支払い方法の所有を証明するデータ

2.該当のお支払い方法の請求先名を確認できる政府機関発行の写真付き身分証明書のスキャン

確認手続きを進めている間は、購入するために新しい Google アカウントを作成しないでください。新しいアカウントも強制停止される可能性があります。

実際のメールの中にはリンクがあり、そこをクリックするとGoogle Payのアカウント設定の画面に移動する。そうすると(普段は存在しない)画像をアップロードできるフォームがあり、そこを利用してスマートフォンで撮影したり、スキャナで読み取った身分証明書とクレジットカードの画像をGoogleに送信するという仕組みになっていった。基本的に表面だけでいいようで、アップロードできる画像はそれぞれ1枚ずつだった。

「少々面倒だけど、これでロックが解除される」と思ったのもつかの間、またまた別の問題が発覚した。入力フォームには「身分証明書とクレジットカードの名義は同一のものにしろ」と書いてあるのだが、困ったことに指定されているのが前述の「バニラVISAカード」なのだ。「GIFTCARD HOLDER」 なのだ。これでは身分証明書の名前と、カードの名前を合致させることができない。しかも登録対象を別のカードにも切り替えられないので、またまたどん詰まりになってしまった。

バニラVISAの表面のサンプル。名義人が「GIFTCARD HOLDER」になっている。「残高・お買い物履歴確認|バニラVISAギフト 」より引用

しょうがないので再度この件をGoogleのサポートに投げたところ、折り返しの電話という形で返答をもらった。その答えは結構意外なもので「とりあえずそのまま画像を送ってくれ。仮に問題がある場合は、その件で(Google Payから)別に問い合わせが来るはずなので、そこで対応すればいい」というものだった。まあ前述のとおりにサポートチームには何の権限もないらしいので、そんなものなのかもしれない。「Google でのお支払いを再開するための確認情報を受け取りました」 というタイトルのメールがすぐに飛んできて、(恐らく人力での)審査に入ることがわかるようになってる。

結果的にこれでようやくトラブルは解消した。メールを送った10時間後に「Google でのお支払いが有効になりました」 というメールが届き、カードの登録はもちろん、念願だったSuicaチャージも可能になり、元の状態に戻った。カードの名義については特に何の連絡もなかったので、問題なかったということなのだろう。

まとめ - Google Pay使用時はプリペイドカードに気をつけ、エラーが起きたら何度もリトライしないように

さて、今回のようなGoogle Payで電子マネーがチャージできなくなるトラブルだが、繰り返すが決して珍しい現象ではないようだ。前述のように今回は恐らく「プリペイドカードによる、決済の失敗」が直接の原因だろうが、そうではなくクレジットカードで失敗したという話も見かける。これは推測になるが、Googleが結構過敏にセキュリティのチェックをしていて、それが“誤爆”してしまうことが多いのだろう。Googleアカウントの登録情報が正しく、かつ“急に”Suicaへのチャージができなくなったなら、たぶん多くがセキュリティロックが原因 のはずだ。

自分の経験からアドバイスするなら、カード情報が正しくセキュリティコードも間違っていないのに電子マネーのチャージに失敗するときは、まずは「何度もチャージを試さない」 ことをおすすめする。これは短時間に何度もエラーを起こすと、それだけ“怪しい決済”と見なされる可能性が高くなる からだ。特にプリペイドカードとデビットカードは、仕組み上残高不足の状態が発生しやすいので、クレジットカードより繊細な運用を心がけたい。「しばらくアカウントを寝かせる」 のがいいだろう。公式のサポートが「24時間以上時間をおく」と言っているのだから、これはそれなりに根拠がある数字のはずだ。実際にネットでも“放置をしてたら使えるようになった”という経験談も多く見かけるので、軽微なエラーは自動で解除される と考えれば良さそうだ。

ただ個人的に問題だと思うのは、セキュリティロックがかかるのはしょうがないにせよ、それを能動的にこちらが解除する方法がない こと。確かにサポートへ問い合わせることはできるが、彼ら(彼女ら)は一般的なアドバイスをしてくれるだけで、直接ロックの解除をしてくれることはない。結果的に自分の場合は、アカウントを(指示どおりに)いじくり回したせいで、身分証の登録が必要なレベルのロックがかかってしまった。使っている端末もGoogle製の純正のものなのだから、もうちょっと何とかならないのかと思ってしまう。

]]>